구매율 하락속 ‘실속 추구 vs 자산 보전’ 양극화 뚜렷

금값 상승이 불러온 소비지형... 14k·24k로 양분되며 18k 감소. 소비심리 위축 고착화 대비해 마케팅 전략 필요

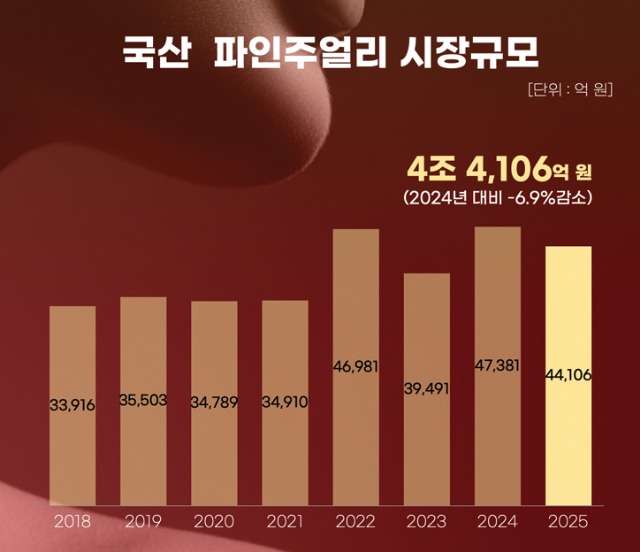

(재) 월곡주얼리산업진흥재단 월곡주얼리산업연구소(이하 월곡연구소)에서 공개한 ‘파인주얼리소비자조사2025’에 따르면, 2025년 국산 파인 주얼리 시장 규모는 4조 4,106억 원(수입 시장 제외)으로 전년 대비 6.9% 감소했다.

같은 기간 월드골드카운슬(WGC)에 따르면 2025년 평균 국제 금 시세는 온스당 3,431.5달러로 전년(2024년 2,386달러) 대비 43.8% 상승했다. 금 가격이 급등한 시기에도 국산 파인주얼리 시장은 오히려 위축되는 역행현상이 나타났다. 이같은 상황에 대해서 월곡연구소는 ▲원자재(금) 가격 상승에 따른 제품 가격 부담 ▲실질소득 정체 ▲소비심리 위축이 복합적으로 작용한 결과로 분석했다.

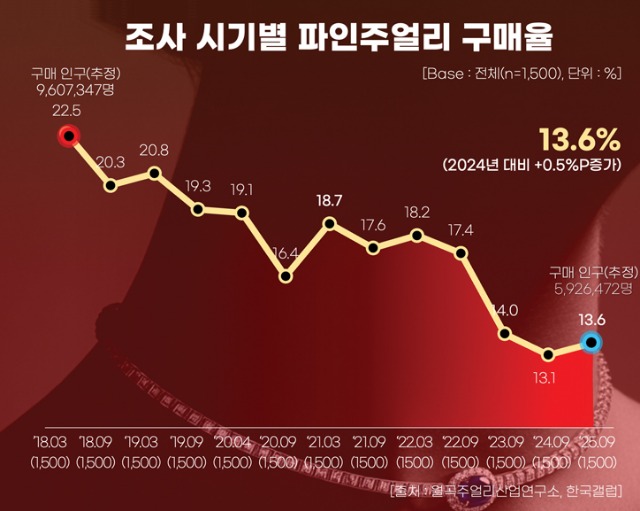

파인주얼리구매율 저점 고착

조사 결과에 따르면, 최근 1년간(조사 시점 기준) 파인주얼리 구매율은 13.6%로 집계됐다. 최근 몇 년간 이어진 하락세에서 소폭 반등했지만 여전히 낮은 수준이다. 구매 인구로 환산하면 약 592만 명으로, 구매율이 가장 높았던 2018년(22.5%) 대비 약 368만 명 감소했다.

구매 행동 측면에서도 위축된 소비가 나타났다. 평균 구매 갯수도 1.34개로 지난 3년 연속 감소했고, 남성은 1.10개로 조사 이래 최저치를 기록했다.

구매자의 71.8%는 1개만 구매하는 단발성 소비였고, 2개 이상 다품 구매는 28.2%에 그쳤다. 다만 20대는 다품 구매 비율이 47.0%로 전 연령대에서 가장 높았으며, 전년 대비 10.6%포인트 증가해 소액다건(小額多件) 소비 경향이 두드러졌다.

‘실속형 vs 프리미엄’ 양극화 뚜렷

가격대별 소비 구조에서는 ‘실속형 vs 프리미엄’ 양극화 현상이 뚜렷해졌다. 최근 1년간 10만 원 미만 주얼리 구매 비중이 20.8%로 가장 높았고, 이전 조사 대비 큰 폭으로 증가했다. 반면 100만 원 이상 고가 제품 비중도 15.1%로 일정 수준을 유지했다.

평균 구매 가격은 56.8만 원으로 이전 조사 대비 4.2만 원 낮아졌고 연령대별 특징도 뚜렷했다. 50대 이상을 제외한 전 연령대에서 평균 구매 가격이 하락했으며, 특히 20·30대의 하락 폭이 컸다. 반대로 50대 이상은 평균 106.2만 원으로 조사 이래 최고치를 기록했다. 저가 소비 확대와 고가 소비 집중이 동시에 나타나는 구조적 양극화가 확인됐다.

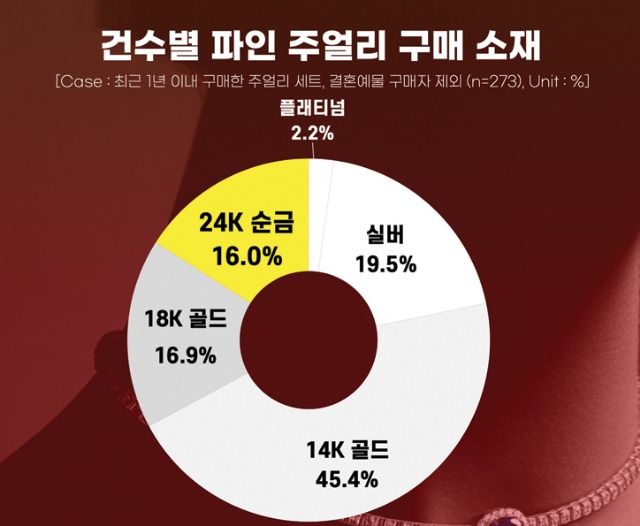

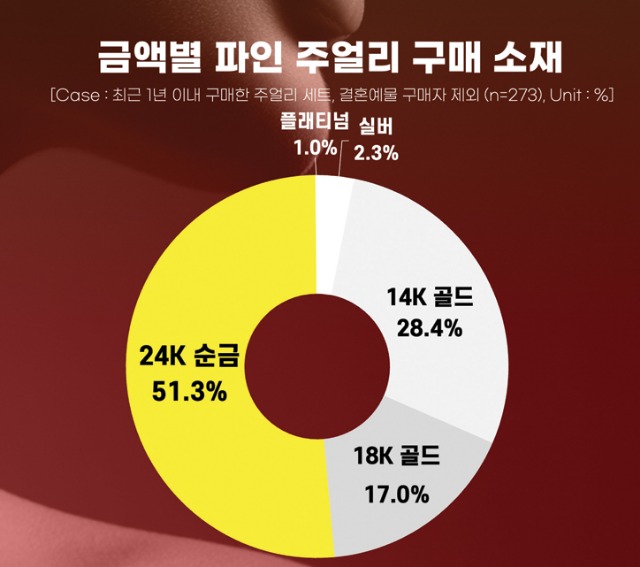

24K 순금 ‘금액 점유율’ 51.3%

소재별 구매를 보면 건수 기준으로는 14K금이 45.4%로 가장 많았고, 은 19.5%, 18K금 16.8%, 24K순금 16.0%, 플래티넘 2.2% 순이었다.

그러나 금액 기준으로는 24K순금이 51.3%로 압도적 1위를 차지했다. 이는 이전 조사 대비 5.5%포인트 증가했다.

반면 18K금의 금액 점유율은 17.0%로 이전 조사 대비 16.1%포인트 급감했다. 연령대별로는 50대 이상에서 24K 순금 주얼리 구매 비율이 36.9%로 높게 나타났다.

월곡연구소는 이를 금값 상승기에 소비가 ‘자산 보전 성격의 24K 순금 제품’과 ‘가격 부담이 낮은 소재 제품’으로 양쪽으로 이동하면서, 18K 중심 수요가 상대적으로 약화한 것으로 해석했다.

파인주얼리 온라인 구매 비중 반등

유통 채널은 오프라인 중심이 유지됐지만 일부 변화도 감지됐다. 구매 장소 기준으로 일반 소매상 비중은 38.7%로 감소 추세를 이어간 반면, 주얼리 밀집상가는 25.3%로 3년 연속 증가했다.

반면 온라인 비중은 13.5%로 최근 3년 감소세에서 반등했으며, 20대(20.2%), 40대(18.2%)에서 상대적으로 높게 나타났다.

최근 1년간 구매한 파인주얼리 가운데 74.3%는 일반 개인 매장(비브랜드)에서 판매됐으나, 이전 조사 대비 4.4%포인트 감소했다. 연령대별로는 50대 이상(87.6%), 40대(75.1%)에서 비브랜드 의존도가 높았다.

반면 브랜드 제품 구매율은 25.7%로 20대와 30대에서 상대적으로 높았다. 구매한 주요 브랜드 응답에서는 수입 제품은 티파니앤코(Tiffany & Co.), 국내 제품은 로이드(LLOYD)로 조사됐다.

소비 심리 ‘감소 구간’ 고착…2026년 시장 추가 위축 가능성

향후 수요 전망 지표와 소비 심리 지표 모두 ‘감소 구간’에 머물러 있어 주얼리 수요 위축이 지속될 가능성이 높은 것으로 나타났다. 소비 심리 지표는 ‘감소 구간’에 고착됐다.

최근 1년 대비 구매량 변화 지수는 90, 향후 구매량 변화 지수는 89로 모두 감소 구간(Decrease Zone)에 해당했다.

특히 남성(81)과 50대(83)는 향후 지수에서 감소 하단에 위치했다. 최근 국제 정세 불안 속에 금값 강세가 이어질 경우 2026년에도 주얼리 수요 위축이 장기화 될 가능성도 제기된다.

월곡연구소의 차지연 책임연구원은 “경기 불확실성이 커지면서 소비자들이 파인주얼리 구매를 필수 지출이 아닌 선택 지출로 인식하는 경향이 뚜렷해졌다”며 “금값 상승이 제조원가를 끌어올리면서 국산 파인주얼리 소비 위축으로 이어지고 있다”고 말했다.

이어 “가격 급등기에는 소재 가치만으로 승부하기 어렵다. 앞으로는 주얼리가 지닌 본질적 가치와 경험적 의미를 소비자에게 어떻게 전달하느냐가 경쟁력의 핵심이 될 것”이라고 강조했다.

파인주얼리 소비자조사는 국내 파인주얼리의 규모를 파악하고 소비자들의 소비행태와 시장 인사이트를 도출하기 위해 2010년부터 매년 시행되는 전국 단위의 소비자 조사이다. 월곡연구소가 한국갤럽조사연구소에 의뢰해 시행한 이번 조사는 전국 남녀 1,500명을 대상으로 진행됐다.

자세한 조사 결과는 월곡재단 홈페이지(연구자료)에서 회원가입 후 무료로 다운로드할 수 있다. 또한, 세부적인 조사 데이터는 주얼리 소비자 웹 리포트 서비스(https://w-jewel.or.kr/jewelry_web_report)를 통해 제공하고 있다.

자료 제공 : 월곡주얼리산업연구소

*파인주얼리소비자조사 범위 : 24K 순금, 18K 금(옐로우/화이트/기타), 14K 금(옐로우/화이트/기타), 백금(플래티넘), 은(3만 원 이상)과 보석 등을 사용하여 만든 몸에 착용이 가능한 반지, 귀걸이, 목걸이, 펜던트, 팔찌, 발찌, 헤어 액세서리, 브로치, 넥타이핀, 커프스 버튼을 의미함. (금괴나 장식품 등 몸에 착용 불가능한 것 제외/도금 제품, 시계는 제외/결혼 예물 및 돌 반지는 포함)

HOME > 뉴스 > 뉴스종합

HOME > 뉴스 > 뉴스종합